Odbicie po trudnym okresie

Rynek prefabrykacji betonowej jest ściśle skorelowany z aktywnością inwestycyjną w budownictwie kubaturowym. Od początku 2022 roku, liczba nowo rozpoczynanych budów mieszkań znacząco spadała, a kolejne miesiące przyniosły dalsze pogorszenie. Według danych z raportu PMR Market Experts Rynek prefabrykacji betonowej w Polsce 2024. Analiza rynku i prognozy rozwoju na lata 2024-2029 branża zanotowała wówczas, w 2023 r., spadek o 6%.

– Sytuacja zaczęła się poprawiać od sierpnia 2023 roku, głównie dzięki rządowemu programowi „Bezpieczny Kredyt 2%”. Plany wprowadzenia „Kredytu na Start” (tzw. Kredyt 0%) oraz zaostrzenie przepisów związanych z usytuowaniem budynków mieszkalnych od lipca 2024 roku przyczyniły się do wzrostu liczby nowych projektów - wyjaśnia Szymon Jungiewicz, Construction Business Unit Director w PMR Market Experts.

Wpływ na rynek komercyjny

Również budownictwo komercyjne zmaga się z niższą aktywnością inwestycyjną. Według danych wolumen realizowanych inwestycji magazynowych powrócił do poziomów z 2020 roku, a rynek biurowy odnotował najniższą aktywność od wielu lat. Wzrost zainteresowania dotyczy głównie budowy parków handlowych i obiektów typu convenience, jednak skala tego ożywienia jest niewielka. Zdaniem producentów prefabrykatów, istotnym warunkiem odbudowy popytu jest obniżka stóp procentowych, co mogłoby obniżyć koszty kapitału i zwiększyć inwestycje kubaturowe.

Szansa na odbudowę

Prognozy PMR Market Experts wskazują na dalszy spadek w 2024 roku o około 3%, z możliwością odbicia w 2025 roku. Warto jednak zaznaczyć, że stabilność rynku zależy od wielu zmiennych, w tym kosztów kapitału i sytuacji na rynku budownictwa mieszkaniowego i komercyjnego.

– Czynnikiem, który zdecydowanie pomoże rynkowi nieruchomości komercyjnych, a tym samym rynkowi elementów prefabrykacji konstrukcyjnej, jest obniżenie stóp procentowych – to warunek konieczny dla odbudowy popytu. Mimo, że może wydawać się to trudne, nie jest niemożliwe do osiągnięcia – dodaje Szymon Jungiewicz.

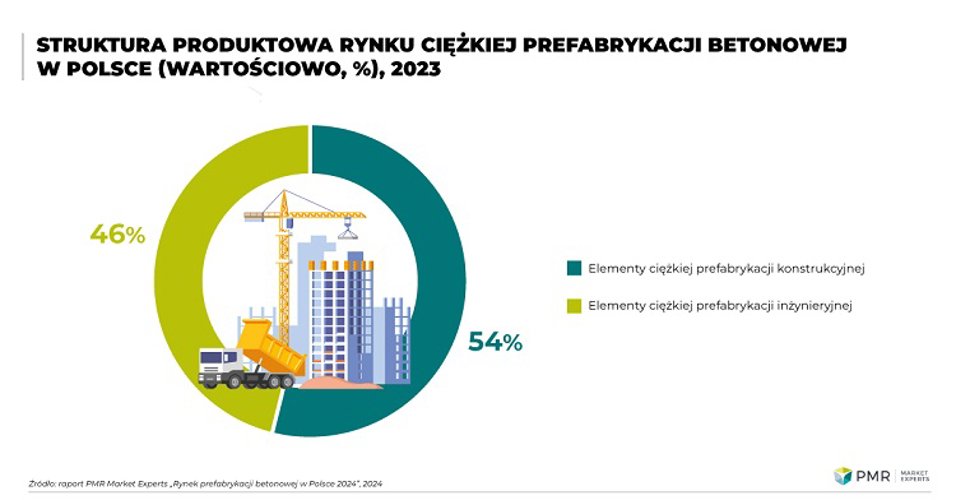

Struktura rynku prefabrykacji betonowej

Rynek prefabrykacji betonowej w Polsce charakteryzuje się zrównoważonym udziałem prefabrykatów konstrukcyjnych i inżynieryjnych. W 2023 roku prefabrykaty konstrukcyjne stanowiły 54% rynku, a inżynieryjne 46%. Największy udział w segmencie prefabrykatów konstrukcyjnych mają stropy (22,5%), ściany (11,7%) oraz schody (10,8%).

***

O raporcie

Raport „Rynek prefabrykacji betonowej w Polsce 2024. Analiza rynku i prognozy rozwoju na lata 2024-2029” oferuje kompleksową analizę sektora prefabrykatów betonowych w Polsce. Zawiera prognozy rozwoju rynku, szczegółowe dane dotyczące jego wielkości i struktury, z podziałem na prefabrykację konstrukcyjną i inżynieryjną, a także analizę kluczowych trendów oraz profile największych producentów. Dzięki trzem scenariuszom prognoz raport przedstawia pełny obraz przyszłości branży, uwzględniając wpływ czynników makroekonomicznych, kosztów finansowych i ryzyk inwestycyjnych.